中美贸易冲突的持续升级对农产品市场的冲击,尤其是大豆、玉米等关键商品的影响,可从以下几个层面进行专业分析:

一、短期市场影响

- 进口成本陡增

- 美国大豆、玉米等农产品因104%的关税完全丧失价格竞争力。以大豆为例,若美豆到岸成本原为400美元/吨,加税后达816美元/吨,远高于巴西豆(约450美元/吨),将迫使中国企业彻底转向南美或俄罗斯等替代来源。

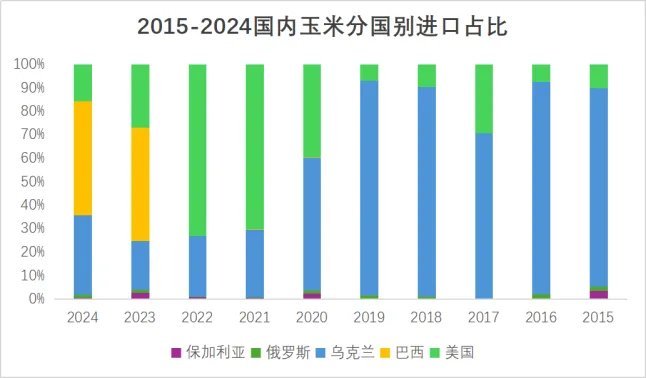

- 短期内或出现结构性供应缺口,但中国已建立的多元化进口渠道(如2023年巴西玉米进口占比升至65%)将缓冲冲击。

- 国内价格波动

- 玉米市场因内贸库存占比提升至60%(珠三角地区),且2024年国内产量达2.8亿吨(同比增5%),供需矛盾有限,价格上行压力可控。

- 大豆可能面临阶段性涨价,但国家储备投放(当前储备约700万吨)及压榨企业提前备货(2024年巴西豆采购量同比增30%)可平抑波动。

二、中长期结构性调整

- 供应链重构加速

- 巴西核心化:2025年巴西大豆出口中国的占比或突破80%(2024年为75%),玉米出口占比有望从40%升至60%。但需关注巴西物流瓶颈(如港口运力)和潜在气候风险。

- 新兴市场补充:俄罗斯小麦、哈萨克斯坦大麦等非美源农产品进口或进一步扩大,2024年俄对华小麦出口已占中国进口总量的35%。

- 国内产能提升

- 种植结构调整:政策引导下,2025年玉米播种面积或扩至6.5亿亩(较2023年增3000万亩),大豆面积稳定在1.4亿亩,通过补贴提高单产(目标玉米单产达420公斤/亩)。

- 技术替代:饲料配方中小麦、稻谷替代比例或升至15%(当前约8%),降低对进口玉米依赖。

三、政策与战略应对

-

储备与流通体系强化

- 中央农村工作会议提出“动态储备调节机制”,将粮食储备覆盖率从70%提至85%,重点保障大豆(储备周期延长至6个月)。

- 推动“北粮南运”铁路专线建设,降低内贸物流成本(目标缩短流通时间20%)。

-

国际合作深化

- 加速与非洲(如赞比亚、坦桑尼亚)的农业合作,试点大豆种植项目,远期目标实现非洲进口占比10%。

- 通过RCEP框架扩大东盟大米进口(2024年越南、泰国大米进口量已占中国总量的50%),平衡谷物贸易结构。

四、风险提示

- 南美供应稳定性:若巴西遭遇极端干旱(类似2021年减产20%),或导致全球大豆价格飙升,需警惕输入性通胀。

- 国内成本压力:化肥、农机依赖进口(2024年钾肥对外依存度仍达50%),可能推高种植成本,削弱农民收益。

结论

中国通过提前布局进口多元化、提升内贸产能及强化储备体系,已显著增强农产品供应链韧性。此次关税战短期内将加速“去美国化”进程,中长期则推动“以内循环为主、外循环为辅”的粮食安全战略落地。然而,全球农产品贸易格局的重塑仍需关注地缘政治与气候变量的叠加影响。